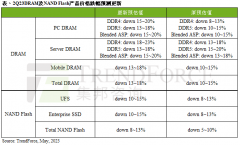

存储器市场缺货潮持续发酵且范围不断扩大,供应链端消息显示,国际存储原厂正加速将产能向服务器市场倾斜,消费电子、汽车等相关应用市场由此成为受影响的主要领域。有消息透露,武汉一家本土 NAND 闪存厂商计划调整产能布局,将50%的产能转向DRAM内存芯片制造;同时该企业还将与国内存储封测企业展开合作,针对人工智能计算场景,联合研发并生产高带宽内存(HBM)产品。

多位半导体制造领域专家及行业分析师对此表示,DRAM与NAND闪存在底层物理架构、制造工艺以及资本投入规模上存在显著差异,这家厂商此番跨品类布局的举措,实质上相当于从零起步攻坚DRAM技术。作为半导体产业中技术壁垒最高、研发难度最大的芯片品类之一,DRAM内存芯片的研发制造难度并不亚于CPU、GPU等逻辑芯片。回顾存储产业的发展历程,三星、美光、SK海力士这三大存储巨头,均是先在DRAM领域建立起绝对的技术统治地位,再凭借技术优势“降维”切入 NAND 闪存市场。

这种 “先攻克DRAM,再布局NAND”的发展路径并非偶然,而是行业技术规律的体现。业内普遍认为,DRAM在技术要求、工艺精度等方面的标准远高于NAND闪存,掌握高阶DRAM技术后向下布局NAND 闪存,属于顺理成章的业务拓展;而反观纯NAND闪存厂商逆向突破DRAM技术壁垒的尝试,在整个半导体产业发展史上,至今尚无成功的案例可循。

NAND与DRAM技术壁垒悬殊 产线转换近乎新建工厂

尽管NAND与DRAM同属存储芯片,但产品功能与工作原理截然不同: DRAM属于内存,与CPU等计算单元直接连接、直接传输CPU所需的数据,用于临时存储,属于易失性存储,即断电后数据丢失; NAND属于外存,不与CPU直连,主要用于长期存储大量文件,属于非易失性存储。 由于在计算体系中DRAM里核心的CPU更近,因此性能要求也更高:DRAM的读写速度大约是NAND的3000倍,其单位单价也比NAND更高。

在当前的摩尔定律节点上,两者的技术演进路线已发生本质分歧。NAND走向垂直堆叠,核心挑战在于如何垂直堆叠更多的层数(如232层或更高),类似于建筑工程中的摩天大楼建设。 DRAM走向微缩,DRAM的演进仍主要依靠光刻技术,其核心挑战在于如何在极微小的电容器中保持电荷,类似于在一颗大米上雕出《清明上河图》。

这意味着,现有的NAND生产线无法简单地通过“软件升级”或“部分改造”来生产DRAM。行业数据显示,两条产线的设备通用性可能低于50%。将一家NAND晶圆厂转换为DRAM工厂,在资本支出效率上极不划算,几乎等同于新建。

DRAM新玩家难跨技术与商业两道坎

针对传闻中提到的“工程样品”,专业分析师警告称,不应过度解读样品的意义。

在半导体行业,“实验室样品”与“商业量产”之间存在巨大的鸿沟,通常被称为“良率死亡之谷”。DRAM作为一种对缺陷密度极度敏感的器件,其良率爬坡周期通常长达数年。

此外,目前的DRAM市场是一个高度成熟的寡头垄断市场(Oligopoly)。对于新进入者而言,最大的风险不仅在于技术,更在于商业逻辑:用NAND业务相对较薄的利润率,去支撑DRAM研发所需的高昂现金流消耗,这在财务模型上被视为高风险策略。 虽然全球供应链多元化的需求日益迫切,但半导体制造的物理规律不会因此改变。

当下DRAM领域的工艺体系层层递进,专利壁垒更是构筑起坚实防线,市场流传的相关传闻,显然低估了从NAND领域跨向DRAM赛道所需的深层工程积淀与技术攻坚力度。对于资本市场的投资者和产业领域的观察者而言,清晰甄别企业在DRAM领域的早期实验性探索与具备实际落地性的产能转移,是做出客观判断的关键所在。半导体行业本就是高度专业、分工精细的赛道,深耕核心领域、锻造专属技术壁垒的专业能力,依旧是衡量企业核心竞争力的核心标尺,所谓的跨界布局,终究绕不开“术业有专攻”的行业本质。