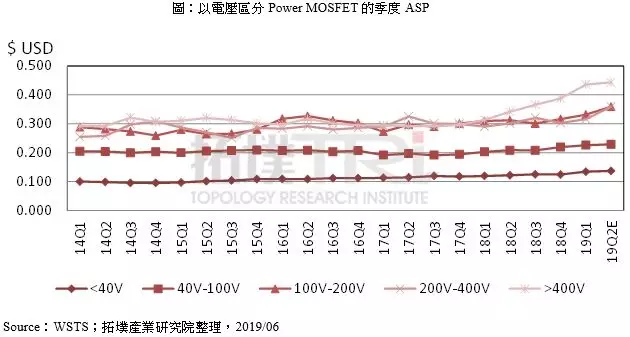

自2018年开始,功率MOSFET(Power MOSFET)的平均售价(ASP)持续上升,其中以工作电压范围超过400伏特高电压功率MOSFET产品成长幅度最显著,已位居价格带中的首位;至于其他中低电压的功率MOSFET产品成长幅度较小,但仍缓步上升。

为因应平均售价成长趋势的差异化表现,12寸晶圆功率半导体厂的建置及高电压功率MOSFET产品布局,或将成为未来厂商发展重点。

中低电压功率MOSFET价格微幅成长,将由12寸晶圆制程提高毛利

过去功率MOSFET以8寸晶圆制造为主,在制程成熟度与稳定性上达到平衡,并已完成成本优化。但在消费性电子产品需求激增下,8寸晶圆需要制造的产品也增加,包括PMIC、指纹识别IC、TDDI及IoT相关芯片等,让8寸晶圆产能呈现吃紧状态,引发8寸晶圆厂产能不足的问题,因此对功率MOSFET的IDM大厂来说,转进12寸晶圆厂是绝佳选择。

目前具12寸晶圆厂制造功率MOSFET量产能力的厂商为Infineon,已有1座12寸功率半导体厂房生产,且计划兴建第二座,预计2021年开始量产;从Infineon官方资料来看,12寸厂在功率与传感器半导体的前段制程上具有6%成本效益,能为毛利带来约2%增幅,因此未来将持续扩大12寸晶圆制造比例。

另外,AOS(Alpha & Omega semiconductor)为市场上第二家将以12寸晶圆厂制造功率MOSFET的厂商,预计于2019下半年量产供货,AOS认为,12寸晶圆制造最直接优势在产能,且在降低制造成本及提升良率方面也较8寸厂优秀;ON Semiconductor也购入12寸晶圆厂,准备生产功率半导体相关元件。

分析中低压功率MOSFET(工作电压范围<400V)的平均售价趋势可发现,其价格相对平稳,近期价格虽有上涨但幅度较小,因此降低生产成本为提升毛利的必要条件,也令12寸晶圆制造功率MOSFET备受重视,未来中低电压功率MOSFET在无法透过价格上涨创造更高利润下,凭借12寸厂成本优势仍有机会贡献毛利率,并同时解决产能不足问题。

高电压功率MOSFET价格表现亮眼,为IDM大厂产品主要发展重点

功率半导体在终端产品应用愈发广泛,尤其近年在车用、5G与高端运算等领域话题性高,皆有部分需求属于高规格功率MOSFET的应用领域,吸引主要IDM大厂积极投入开发高电压功率MOSFET(工作电压范围>400V)产品,推升平均售价大幅度成长,位居价格带首位。

为因应高电压功率MOSFET市场与技术需求,其中一项发展重点是宽能隙化合物半导体应用,其使用的基底材料朝向以GaN及SiC等化合物半导体材料为主,能达成在高功率与高切换频率需求。在主要供应链厂商中,Infineon、On Semiconductor、STM、ROHM、AOS、Cree等积极开发使用SiC的功率MOSFET元件,除欧美日大厂外,陆系厂商比亚迪、台系厂商强茂也积极开发SiC 功率MOSFET产品。

而在GaN部份,主要玩家有Infineon、AOS、Transphorm等,在高规格需求的功率MOSFET市场中抢占份额。值得一提的是,由于SiC与GaN晶圆的制造成本较Si晶圆高,也是拉抬高电压功率MOSFET价格的主要推手之一。

总体而言,欧美日IDM大厂看好高规格功率MOSFET的未来发展,将持续增加既有的Silicon基底功率MOSFET与SiC/GaN基底功率MOSFET的产品数量及应用领域,可望支撑高电压功率MOSFET价格保持成长水平,进一步带动高电压功率MOSFET的市场需求与产值成长。