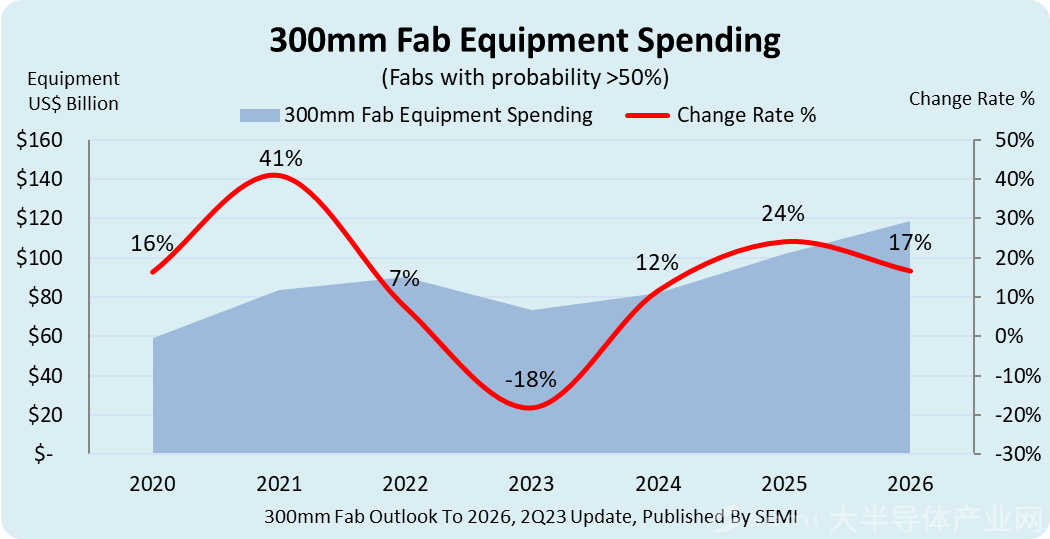

SEMI在《300mm晶圆厂展望报告-至2026年》(300mm Fab Outlook Report to 2026)中强调,继2023年的下降之后,从明年开始全球前端的300mm晶圆厂设备支出将开始恢复增长,预计2026年将达到1190亿美元的历史新高。对高性能计算、汽车应用的强劲需求和对存储器需求的提升将推动支出增长。

在预计今年将下降18%至740亿美元后,2024年全球300mm晶圆厂设备支出预计将增长12%至820亿美元,2025年增长24%至1019亿美元,2026年增长17%至1188亿美元。

SEMI总裁兼首席执行官Ajit Manocha表示:“对设备支出增长预估突显了对半导体的长期强劲需求。Foundry和memory将在此次增长中占据重要地位,这表明对芯片的需求遍及广泛的终端市场和应用。”

按区域划分的增长情况

预计2026年,韩国将以302亿美元的投资引领全球300mm晶圆厂设备支出,比2023年的157亿美元几乎翻了一番。预计中国台湾在2026年的投资将从今年的224亿美元增加到238亿美元,中国预计在2026年间的支出将从2023年的149亿美元增加至161亿美元。预计美洲的设备支出将翻一番,从今年的96亿美元增至2026年的188亿美元。

按细分市场划分的增长情况

Foundry预计将在2026年以621亿美元的设备支出领先于其他领域,比2023年的446亿美元有所增长,其次是存储,达到429亿美元,比2023年增长170%。模拟的支出预计将从今年的50亿美元增加到2026年的62亿美元。微处理器/微控制器、分立器件(主要是功率器件)和光电子领域的支出预计将在2026年下降,而逻辑领域的投资预计将增加。