华虹无锡首批光刻机即将搬入

华虹无锡项目联合体总包单位十一科技官方消息显示,5月24日,华虹无锡项目举行第十一次推进会暨首台工艺设备搬入仪式,并进行了华虹七厂授牌仪式。

华虹宏力总裁、党委书记唐均君在推进会上提到,华虹无锡项目将于6月5日迎来首批光刻机搬入,“在项目建设新的里程——6月5日光刻机搬入后,整个项目即将达到新的高度。”第一台设备正式搬入标志着华虹无锡项目进入一个新阶段,为6月5日光刻机的搬入奠定了基础。

根据此前官方介绍,华虹无锡项目占地约700亩,总投资100亿美元,一期投资25亿美元,新建一条工艺等级90~65纳米、月产能约4万片的12英寸特色工艺集成电路生产线,支持5G和物联网等新兴领域的应用。

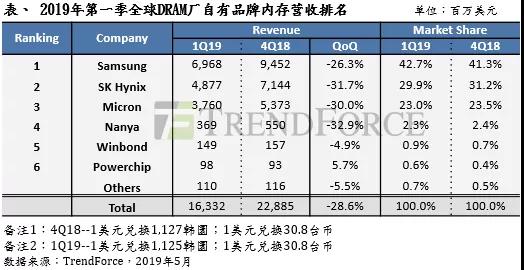

Q1全球DRAM品牌厂营收排名出炉

根据集邦咨询半导体研究中心(DRAMeXchange)调查显示,在第一季传统淡季,DRAM价格下滑的压力加剧。除了供应商在2018年下半年增加的产能于第一季陆续开出以外,需求端积极去化库存的同时也压缩采购力道,导致第一季DRAM量价齐跌的情况十分显著,也使得整体产值较上季大幅下滑28.6%。

展望2019年第二季,就一线PC-OEM大厂订价来看,主流8GB模组四月均价已滑落至34美元,季跌幅逾两成。由于成交量持续低迷,DRAM供应商的库存水位续增。集邦咨询预期在月合约议定下,五、六月价格将持续走跌,第二季整季跌幅逼近25%。此外,出货占比近三成的服务器存储器恐将面临更大的跌价压力。

营收方面,全球DRAM厂季跌幅普遍相当剧烈。三星第一季营收69.7亿美元,季减26.3%,市占回升至42.7%,排名第一;SK海力士第一季营收48.8亿美元,季减31.7%,市占来到29.9%,排名第二;美光排名维持第三,营收37.6亿美元,季减30.0%,市占率维持在约23%。

粤芯半导体12英寸生产线9月量产

近日,智光电气在投资者互动平台上透露,其参股的广州粤芯半导体采购了荷兰ASML光刻机,并且于今年3月中旬搬进了粤芯半导体主厂房。此外,智光电气还表示,粤芯半导体一期以90nm-180nm技术产品为主,二期以65nm-90nm技术产品为主。

对于粤芯半导体项目进展情况,智光电气表示,目前粤芯半导体正在做量产前的最后调试准备,光刻机等主设备的顺利进驻,为粤芯半导体量产计划提供了有力保障。广东卫视近日也报道称,粤芯半导体首条生产线已进入最后的调试阶段,即将在6月投片、9月量产。

根据粤芯官网介绍,该项目投资70亿元,建成达产后,粤芯半导体将实现月产40,000片12英寸晶圆的生产能力,产品包括微处理器、电源管理芯片、模拟芯片、功率分立器件等,满足物联网、汽车电子、人工智能、5G等创新应用的模拟芯片需求。

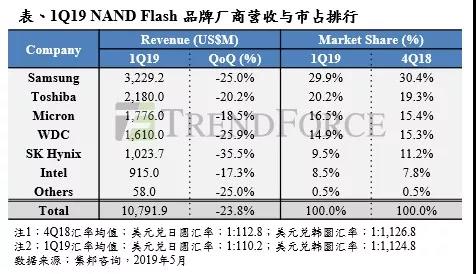

Q1 NAND Flash品牌商营收季减23.8%

全球市场研究机构集邦咨询半导体研究中心(DRAMeXchange)表示,从2018年第四季开始,智能手机及服务器OEM便因需求疲弱而调节库存,今年第一季度还受到传统淡季影响,因此各项产品的位元出货量表现均呈现衰退,进而导致整体NAND Flash的合约价跌幅来到自2018年第一季以来最剧烈的一季。

2019年第一季eMMC/UFS、Client SSD以及Enterprise SSD合约价分别下跌15~20%、17~31%及26~32%,而TLC Wafer产品合约价跌幅虽有收敛,但季度跌幅仍达19~28%。

受市况影响,NAND Flash供应商第一季营收均出现下降,整体季减23.8%。其中,排名第一的三星第一季营收32.29亿美元,季减25%;SK海力士第一季营收10.23亿美元,季减达35.5%。

展望第二季,包含智能手机、笔记本电脑以及服务器在内的主要需求都将有所回升,但仍不足以消弭库存压力,供应商在库存压力未除之前,无法遏止合约价走跌态势。

英特尔10nm芯片量产出货

5月28日,英特尔在COMPUTEX 2019年上发布了一系列产品和规划,正式推出其首款第10代英特尔酷睿处理器(代号为“Ice Lake”)。

根据英特尔官方介绍,第10代英特尔酷睿处理器基于英特尔10nm制程工艺技术,拥有新的“Sunny Cove”核心架构和新的Gen11图形引擎,处理器范围从英特尔酷睿i3到英特尔酷睿i7,最多4个内核和8个线程,最高可达4.1个turbo频率和高达1.1 GHz的图形频率。

第10代英特尔酷处理器是英特尔首款采用10nm制程的处理器,这较其最初的计划延迟了数年时间。英特尔表示,目前该款处理器已量产出货,各大品牌机种预计将于2019年底推出。这就意味着,英特尔的10nm芯片终于真正到来。

备注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

图片声明:封面图片来源于正版图片库,拍信网。