TrendForce集邦咨询:显卡需求续强,Graphics DRAM第四季价格易涨难跌

根据TrendForce集邦咨询旗下半导体研究处表示,2020年新冠肺炎疫情蔓延全球,发展出远端工作与教育的新生活型态,加上在家防疫带动宅经济需求提升,不仅使笔记本电脑拉货动能爆发,全年度出货量也可望达双位数正成长,显卡需求也连带受惠,出货表现自第二季起将持续畅旺至下半年。

今年显卡亮点在于NVIDIA近日发布的Ampere,以及第四季将问世的AMD BIG NAVI。目前板卡厂正积极验证与测试NVIDIA新产品公板,若验证时程与发表进度皆如期完成,预期第四季显卡市场将维持正向表现;而其中搭载的graphics DRAM容量也较前一代增加,数量与容量同步看增,将有机会带动graphics DRAM价格提早止跌。

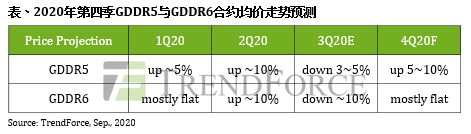

第四季GDDR5价格可望逆势反涨,GDDR6价格跌幅缩小

观察graphics DRAM市场供给面,今年三星(Samsung)、SK海力士(SK Hynix)、美光(Micron)三大原厂加速将GDDR5产能转往GDDR6,以位元生产比重来看,GDDR6将拉升六成以上成为产出大宗,正式超越GDDR5。另从需求面观察,由于近两季销售占比较高的NVIDIA旧显卡Turing系列仍采用GDDR5,在供需消长的影响下,GDDR5近期出现供货吃紧;以现货价格来看,GDDR5 8Gb成交价相较第三季合约价存在10%溢价。因此在NVIDIA Ampere新显卡放量前的交接期,GDDR5恐将持续吃紧,第四季合约价率先反转向上的可能性较其他产品高。

GDDR6除了受惠于显卡与新游戏机(Xbox Series X和PS5)双重加持,随着新显卡高中低端产品将陆续发表上市,在皆采用GDDR6的情况下,预期将历经当前的产品转换期,需求持续看旺。供给面由于原厂产能逐渐转换至GDDR6,因此相比GDDR5其供货吃紧情况则较为舒缓。而现货价格方面,目前GDDR6 8Gb成交价与第三季合约价几乎无价差,因此预计第四季合约价将有所支撑,不至于再出现近双位数的跌幅。

Graphics DRAM在整体DRAM领域属浅碟市场,因此需求强弱对价格波动影响剧烈,才会有异于其他产品别的价格走势。TrendForce集邦咨询强调,因graphics DRAM位元消耗量仅占整体DRAM市场6%,且该产品无法像commodity DRAM如server、PC、consumer前段制程之间做动态调配,因此其价格变化并不足以代表整体产业趋势。