TrendForce集邦咨询:第四季存储器仍处于供过于求态势,整体均价将下跌近一成

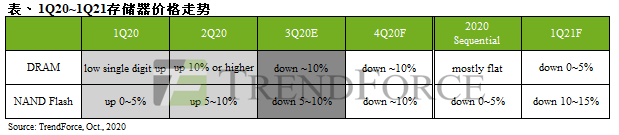

根据TrendForce集邦咨询旗下半导体研究处表示,第四季存储器产业(包含DRAM与NAND Flash)仍处于供过于求态势,虽然近期华为受到禁令影响,促使其它智能手机品牌积极拉货,进而分食华为失去的市场份额,然此动能仍无法改善目前疲弱的市况,加上服务器需求尚未明显复苏,预期第四季整体价格将持续走弱,季跌幅约10%。

以DRAM来说,市场最关注的焦点落在占消耗量大宗的行动式存储器与服务器存储器领域。行动式存储器方面,华为(Huawei)提前拉货使三大供应商原先的库存压力得以迅速舒缓,而小米(Xiaomi)、OPPO、vivo急于备料则让相关零组件价格受到支撑,预估第四季跌幅约为0~5%。服务器存储器方面,目前云端与企业用服务器客户库存普遍偏高,价格仍有进一步下探空间,预估其第四季均价跌幅约15%。主流模组32GB的售价也将在年底接近上一个跌价周期的低点,来到100~110美元区间。预估第四季DRAM整体均价跌幅约为10%。

以NAND Flash来说,虽然需求面同样受到品牌提前拉货支撑,然而供给位元数与现有库存皆处于高档,导致供过于求态势较DRAM显著。受惠于当前中国智能手机品牌积极拉货,第四季eMMC与UFS类别跌幅缩小至约3~7%;wafer端则因供给持续增加,续跌近两成。而SSD方面,主要受到服务器客户拉货动能疲弱影响,enterprise SSD均价将下跌10~15%。预估第四季NAND Flash整体均价跌幅约一成。

另外,具备指标意义的现货市场在九月中后再度转弱,虽然在DRAM与NAND Flash的交易内,低价位的产品供货较少,然而中高价位的产品也未有明显交易量,导致整体市场动能萎缩。

展望2021年第一季,DRAM将受惠于备货需求使跌幅大为收敛,而NAND Flash由于供应商众多及供给位元仍处于高水位,价格恐进一步走弱,跌幅将扩大至15%。