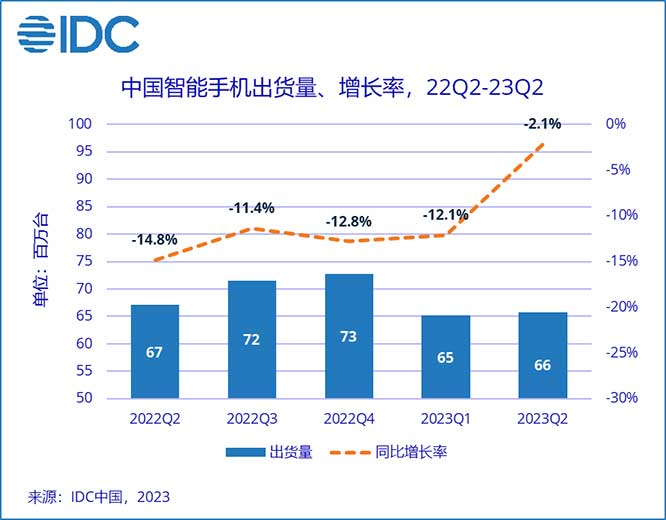

国际数据公司(IDC)手机季度跟踪报告显示,2023年第二季度,中国智能手机市场出货量约6,570万台,同比下降2.1%,降幅明显收窄。上半年出货量约1.3亿台,同比下降7.4%。值得注意的是,整个“618”年中大促期间,在厂商与电商平台双重优惠补贴,且力度较大的情况下,智能手机销售同比下降幅度仍超过5%,消费者需求持续低迷。目前来看,基础的消费者需求尚未恢复,因此厂商以及供应链上游的出货量也不会有明显改观。中国智能手机市场依然处于低谷,市场情况未见好转。

2023年第二季度前五大智能手机厂商市场表现:

OPPO:双旗舰Find X6系列和Find N2&Flip系列帮助OPPO在600美元以上高端市场份额进入前三位。Find N2 Flip表现亮眼,成为上半年折叠屏单品第一。同时在400-600美元市场,依靠Reno系列的出色表现,OPPO市场份额优势明显。子品牌一加继续维持高达三位数的同比增幅,市场份额不断提升,帮助OPPO整体市场份额稳步增长。

vivo:新品X90S在 X90系列依然保持较强综合性能的情况下,继续升级产品竞争力。新款折叠屏产品X Fold2和第一款竖折产品X Flip上市以后受到市场欢迎,在“618” 年中大促折叠屏手机排行榜上排名占据前两位。轻薄外观和自拍体验使得S系列帮助vivo稳定住线下渠道基本盘。子品牌iQOO凭借强悍性能和极具竞争力的价格在线上渠道和电竞消费者中保持吸引力。

Honor :旗舰Magic 5系列相比上一代产品市场份额提升明显;Honor 90系列全方位升级,加量还减价;X系列重视外观,提升质感,争取更多线下市场份额。依靠研发上的大量投入,Honor不断在屏幕、电池、系统等方面进行升级,努力打造消费者最需要的产品。新款折叠屏V2系列将会带给消费者全新体验。

Apple:在对iPhone 14系列进行价格调整以后,受消费者欢迎程度明显好转。现在整体市场上只有苹果可以依靠价格调整就能获得不错的效果。苹果也在不断加强与 “即时零售” 平台的合作,进而进一步巩固在高端市场的优势地位。

Xiaomi:小米13系列继续受到市场欢迎。与徕卡的加深合作帮助小米影像体验获得了全方位的提升,小米13 Ultra在正式发布之前就获得消费者的青睐,多次加单,提高备货量,使得小米在600美元以上高端市场份额有所提升。

Huawei:随着新品发布节奏的正常,华为出货量继续恢复,二季度在TOP厂商中同比增幅最大。虽然依然受到外部限制,但凭借新品P60系列和折叠屏Mate X3的优异表现,华为在600美元以上高端市场上保持在第二位。

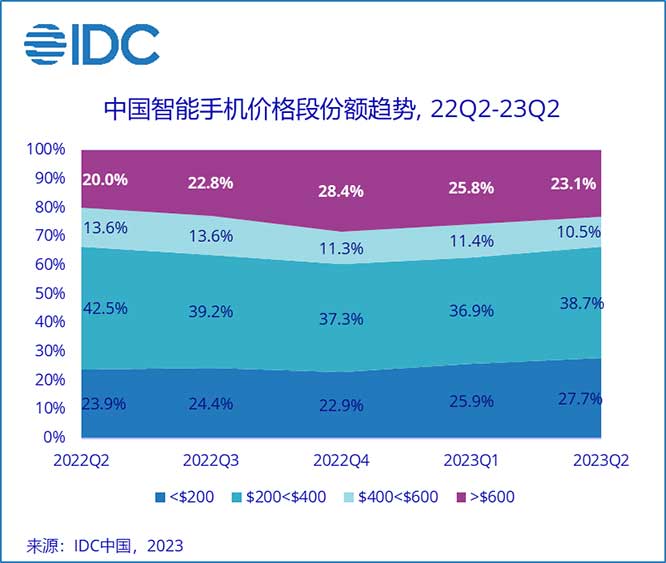

高端市场保持稳定:

尽管中国智能手机整体市场持续呈现低迷状态,但600美元以上高端市场受到影响较小。 IDC数据显示,第二季度中国600美元以上高端手机市场份额达到23.1%,相比2022年同期逆势增长,增长3. 1个百分点。随着国产品牌坚持高端化路线,主流厂商先后推出 “直板+折叠” 双旗舰布局:“直板” 旗舰产品硬件配置拉满, “折叠屏 ”通过外观形态的改变打造差异化体验来吸引消费者注意,高端机型数持续增长,高端手机市场成为各家必争之地。

IDC中国高级分析师郭天翔指出,上半年中国智能手机市场情况低于预期,尤其是从 “618” 年中大促情况来看,消费者需求仍呈现比较疲软的状态。目前观察下半年新品的规划研发,不管是苹果还是安卓厂商,很难出现颠覆式的创新产品。在各家产品同质化的情况下,外观的差异化、价格的优惠力度、拍照和视频效果将会成为消费者选购的首要考虑因素。新一代iPhone 15即将上市,安卓旗舰产品也会由于新一代旗舰芯片提前发布而更早上市,希望第四季度中国智能手机市场能进入到明显恢复的趋势,但是反弹力度可能也会低于之前的预期。整体中国智能手机市场还是充满了不确定性。