市场报告发布于 2023 年 5 月 25 日,由 Trendforce 公司分析师 Ellie Wang 撰写。

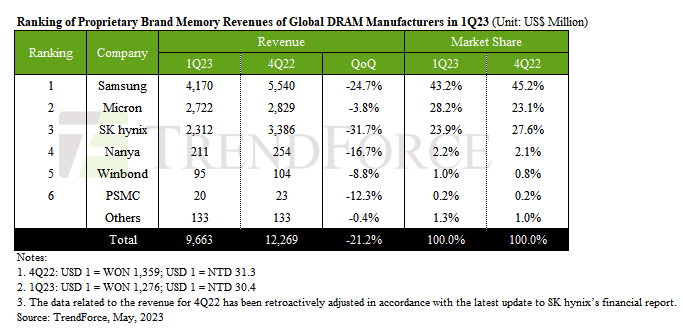

DRAM 行业第 23 季度收入环比大幅下降 21.2%,总收入降至 96.63 亿美元。

这一大幅下降代表了收入连续第三个季度下降。

仔细观察就会发现,出货量的增加是美光独有的,其他供应商也注意到了下降。所有3家主要供应商的平均售价均下降。导致价格持续下跌的持久供应过剩问题是导致价格下跌的罪魁祸首。尽管如此,该行业预计,在计划减产后,价格下降速度将逐渐放缓。

2Q23预测表明出货量增加,但持续的价格下跌可能会限制潜在的收入增长。

三星、美光和SK海力士这三大供应商均报告季度收入下降。

由于新推出设备的订单减少,三星的出货量和平均售价均有所下降,导致收入环比下降24.7%,约为41.7亿美元。

受益于其早期的财务报告和上一年的尾部订单,美光在23年第一季度攀升至第二位。尽管美光是三大巨头中唯一一家出货量实现正增长的供应商,但美光无法避免收入小幅下降 3.8%,使其总收入降至 27.2 亿美元。

SK海力士的降幅最大,出货量和平均售价均下降了15%以上,导致收入大幅下降31.7%,约为23.1亿美元。

早些时候关于三大巨头在23年第一季度由于平均售价迅速下降而从盈利转向亏损的预测成真了。随着DRAM价格持续下跌,预计2Q23营业利润率将保持亏损。为此,三大供应商均已开始实施减产,预计2Q23产能利用率将降至三星的77%、美光的74%和SK海力士的82%。

台湾供应商方面,南亚连续第4季出货量下滑,23年第一季度营收下降16.7%。主流工艺节点在20nm上停滞不前,落后于三大工艺节点,导致营业利润率大幅下降至-44.9%。然而,由于电视SoC库存的补货需求预计将使2Q23的利用率从70%回升至80%,因此仍有一线希望。

尽管在23年第一季度收到了几份笔记本电脑和电视的紧急订单,但华邦报告称,随着价格持续下跌,收入下降了8.8%。

在价格下跌和需求疲软的情况下,PSMC的季度DRAM收入下降了12.3%。该公司的财务业绩主要与其自己的消费级DRAM产品有关,不包括其DRAM代工服务的收入。然而,如果将代工服务收入包括在内,该公司的季度降幅将陡峭至22.6%。